Jak chronić pieniądze przed inflacją? Oszczędności, wydatki i długi w czasach rosnących cen

Inflacja to zjawisko ekonomiczne, które wpływa na siłę nabywczą pieniądza i koszty życia. Może być wynikiem różnych czynników. W Polsce w ostatnich latach jako główne przyczyny jej wzrostu wskazywano obciążenie globalnych łańcuchów dostaw na skutek pandemii COVID-19, a także podwyżki cen energii i żywności związane z inwazją Rosji na Ukrainę.1 Według danych Instytutu McKinsey, pomimo jej relatywnego spadku, inflacja pozostaje jednym z najbardziej palących problemów dla europejskich konsumentów.2 Przeczytaj, co zrobić, aby chronić swoje finanse.

Co to jest inflacja?

Inflacja to ogólny wzrost cen, który wpływa na finanse osobiste, zmniejszając siłę nabywczą pieniądza. Stopa inflacji mierzy tempo wzrostu cen dóbr i usług, porównując je rok do roku. Łagodna inflacja (do 3%) jest zjawiskiem normalnym, zaś wysoka może negatywnie wpłynąć na gospodarkę.

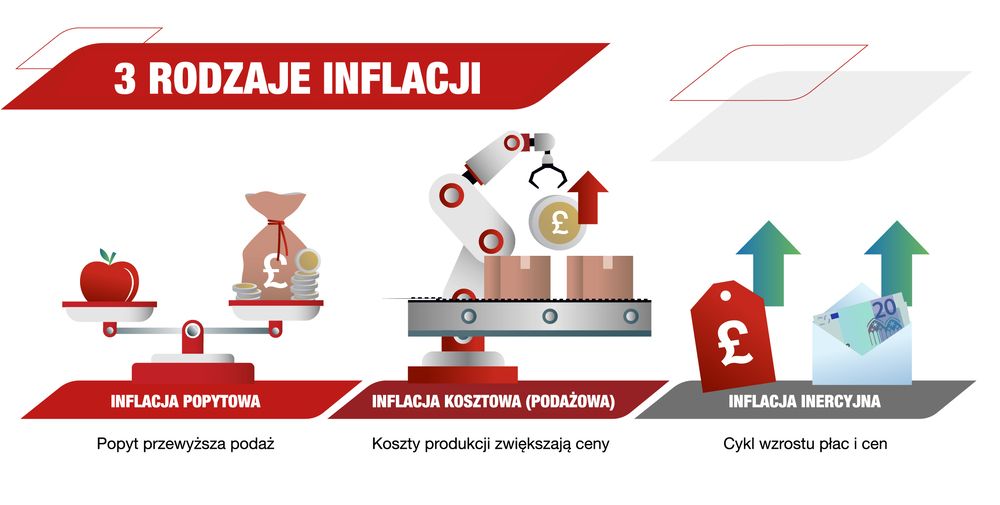

Czemu inflacja rośnie? Rodzaje inflacji

Inflacja wpływa nie tylko na siłę nabywczą pieniądza, ale też na stabilność ekonomiczną kraju oraz decyzje finansowe konsumentów. Zależnie od tempa wzrostu cen rozróżniamy takie rodzaje inflacji, jak popytowa, podażowa czy inercyjna.

Inflacja popytowa

Ten rodzaj inflacji występuje wtedy, gdy łączny popyt w gospodarce przekracza jej zdolności produkcyjne i prowadzi do ogólnego wzrostu cen. Inflacja popytowa może być spowodowana zwiększeniem ilości pieniądza w obiegu, wzrostem wydatków rządowych lub konsumenckich.

Inflacja kosztowa (podażowa)

Inflacja kosztowa (podażowa) to wzrost ogólnego poziomu cen spowodowany zwiększeniem kosztów produkcji lub ograniczeniem podaży. Jej przyczyną może być podwyżka cen surowców, płac, podatków czy importowanych towarów. Producenci przenoszą koszty na konsumentów, co skutkuje wzrostem cen produktów i usług.

Inflacja inercyjna

Ten rodzaj zjawiska gospodarczego można zdefiniować jako sytuację, kiedy przewidywania dotyczące przyszłego wzrostu cen skłaniają pracowników do tego, aby domagać się zwiększenia wynagrodzeń. W odpowiedzi na rosnące koszty pracy firmy podnoszą ceny produktów i usług.

W ten sposób powstaje inflacja inercyjna, czyli samonapędzający się cykl wzrostu płac i cen, który utrzymuje inflację na podwyższonym poziomie nawet przy braku nowych impulsów inflacyjnych.

Jak GUS mierzy inflację?

GUS (Główny Urząd Statystyczny) mierzy inflację przez obliczanie wskaźnika cen towarów i usług konsumpcyjnych (CPI). Proces polega na obserwacji zmian cen reprezentatywnych produktów i usług oraz zestawieniu ich z danymi o wydatkach gospodarstw domowych. Innymi słowy, GUS szacuje zmiany cen w sklepach odczuwane przez konsumentów.

GUS oblicza też zharmonizowany indeks cen konsumpcyjnych (HICP) według przyjętych standardów UE3. Do oszacowania HICP stosuje się klasyfikację ECOICOP i dane o wydatkach konsumpcyjnych z rachunków narodowych sprzed dwóch lat. Zarówno CPI, jak i HICP mają kluczowe znaczenie dla oceny stabilności cen i inflacji w Polsce. Na proces mierzenia HICP składa się kilka etapów:

1. Gromadzenie informacji o cenach

Ceny milionów towarów i usług są zbierane i grupowane w kategorie. W danych uwzględnia się zarówno artykuły i usługi pierwszej potrzeby, jak i wyroby trwałe oraz luksusowe.

2. Przypisywanie wagi produktom i usługom

Zgromadzone dane o produktach i usługach są następnie ważone pod kątem ich znaczenia dla budżetów gospodarstw domowych. Artykuły do użytku codziennego, jak np. mleko czy chleb, mają większą wagę niż produkty luksusowe. System wag odzwierciedla strukturę wydatków konsumpcyjnych i jest regularnie aktualizowany, aby uwzględnić zmieniające się wzorce konsumpcji.

3. Ważenie danych z krajów UE

Dane pozyskane od krajów członkowskich są ważone według ich względnych wydatków gospodarstw domowych w porównaniu do całej strefy euro. Na podstawie tego procesu Europejski Bank Centralny (EBC) oblicza stopę inflacji dla całej Europy i dla poszczególnych krajów. Wiarygodne dane dotyczące inflacji pomagają bankom zarządzać inflacją i utrzymywać stabilność cen, a konsumentom – mieć świadomy wgląd w sytuację na rynku i dokonywać przemyślanych zakupów.

Pozytywne skutki inflacji: kształtowanie dobrych nawyków finansowych

Skutki inflacji mogą znacząco wpłynąć na finanse konsumentów, obniżając ich siłę nabywczą. Dlatego w okresach wysokiej inflacji szczególnie ważne jest, aby strategicznie i mądrze zarządzać swoimi pieniędzmi w takich kluczowych obszarach, jak oszczędzanie, wydawanie i zarządzanie długami. W ten sposób można chronić swoje środki i utrzymać stabilność finansową nawet w czasie rosnących cen.

Chcesz szybko ocenić swoją kondycję finansową? Wypełnij nasz krótki quiz, aby poznać swoją sytuację finansową.

Jak chronić oszczędności przed inflacją?

W dobie wysokiej inflacji typowe konta oszczędnościowe mogą nie nadążać za rosnącymi cenami i z czasem obniżać wartość Twoich pieniędzy. Oto kilka wskazówek, jak temu zaradzić:

- Dokładnie przeanalizuj warunki różnych kont oszczędnościowych. Wybierz opcję, która zapewnia najwyższy poziom oprocentowania dopasowany do Twojego profilu, żeby zrównoważyć skutki inflacji.

- Sprawdź, czy możesz wydzielić z oszczędności kwotę, która nie będzie Ci potrzebna w najbliższym czasie. Środki te można zainwestować w aktywa, które zwykle dobrze sobie radzą w okresach inflacji, jak np. surowce i nieruchomości.

- Staraj się regularnie przelewać procent swoich dochodów na konto oszczędnościowe.Nawet niewielkie kwoty odkładane co miesiąc mogą pomóc Ci budować zabezpieczenie finansowe. Dowiedz się, na czym polega zasada 50-30-20 i jak może pomóc oszczędzać na cele finansowe.

Jak ograniczyć wydatki w czasach rosnących cen?

Zjawisko inflacji oznacza, że Twoje pieniądze nie wystarczają na tyle, co kiedyś. Oto jak można skutecznie zarządzać wydatkami:

- Monitoruj swoje nawyki związane z wydawaniem. Zastanów się, czy nie marnujesz pieniędzy i określ obszary, w których możesz ograniczyć wydatki.

- Sprawdź, z których subskrypcji nie korzystasz. Jeśli rzadko chodzisz na siłownię lub nie korzystasz z określonej usługi streamingowej, rozważ anulowanie lub zawieszenie tych usług.

- Stawiaj potrzeby nad zachciankami. Kupuj przede wszystkim produkty i usługi pierwszej potrzeby. Zadaj sobie np. pytanie, czy możesz ograniczyć zamawianie jedzenia na wynos i samodzielnie gotować więcej posiłków.

Zarządzanie długami – o czym pamiętać w kontekście inflacji?

Gdy poziom inflacji rośnie, banki centralne na całym świecie podnoszą stopy procentowe, aby zniechęcić konsumentów do wydawania. Dlatego tak ważne jest, aby uważnie obserwować swoje zadłużenie. Podpowiadamy, jak możesz pilnować swojego stanu zadłużenia:

- W pierwszej kolejności spłacaj długi o wysokim oprocentowaniu, jak np. zadłużenie na kartach kredytowych. Oprocentowanie tych długów może szybko wzrosnąć w okresie inflacji.

- Unikaj zaciągania nowych długów. Pożyczaj tylko w absolutnie koniecznych sytuacjach, ponieważ koszty pożyczek mogą być wyższe w okresach inflacyjnych.

- Jeśli masz problemy z zadłużeniem, porozmawiaj z doradcą finansowym i opracuj realny plan spłaty zadłużenia.

Pamiętaj, że odpowiedzialne zarządzanie długami ma kluczowe znaczenie dla zachowania stabilności finansowej, zwłaszcza w dobie rosnącej inflacji.

Okresy wysokiej inflacji mogą spowodować zwiększenie ogólnych kosztów życia i zmniejszyć siłę nabywczą. Dlatego tak ważne jest, aby aktywnie reagować i stale sprawdzać, czy stosowane strategie oszczędzania i wydawania są aktualne, oraz dostosowywać je do warunków ekonomicznych.

Dobre nawyki finansowe polegające na optymalizowaniu sposobów oszczędzania, monitorowaniu wydatków i zarządzaniu długami przydadzą się nie tylko w okresach inflacji, ale i na całe życie.

Chroń się przed skutkami inflacji z Generali

Indywidualne Konto Emerytalne (IKE) i Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) w Generali pozwalają chronić się przed skutkami inflacji. Umożliwiają one długoterminowe oszczędzanie oraz inwestowanie w ubezpieczeniowe fundusze kapitałowe (UFK), które różnią się od siebie strategią inwestycyjną i potencjalnymi zyskami.. Sprawdź ubezpieczenie „Generali, z myślą o całym Twoim życiu”.

Niniejszy materiał ma charakter wyłącznie reklamowy i informacyjny oraz nie stanowi oferty w rozumieniu art. 66 § 1 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny. Żadne z niniejszych informacji nie stanowią doradztwa inwestycyjnego, ani rekomendacji, w tym inwestycyjnych lub podatkowych. Przedstawione informacje nie stanowią pełnego obrazu funkcjonowania przedstawionego produktu i mają charakter wyłącznie przykładowy. Szczegółowe warunki umowy oraz koszty i ryzyka z nimi związane, a także zasady działania i strategii inwestycyjnej ubezpieczeniowych funduszy kapitałowych określone są w Ogólnych Warunkach Ubezpieczenia „Generali, z myślą o całym Twoim życiu”, przekazywanych Klientowi przed zawarciem umowy, dostępnych na www.generali.pl. Ubezpieczeniowe fundusze kapitałowe nie gwarantują osiągnięcia założonego celu inwestycyjnego ani określonego wyniku inwestycyjnego. Oszczędzający powinien mieć świadomość ryzyka związanego z inwestycją w ubezpieczeniowe fundusze kapitałowe, w tym braku ochrony wpłaconego kapitału lub ryzyka utraty części lub całości wpłaconych środków.

Generali Życie Towarzystwo Ubezpieczeń S.A. będące częścią Grupy Generali, uwzględnia ryzyka dla zrównoważonego rozwoju w procesie podejmowania decyzji inwestycyjnych, jednakże produkt „Generali, z myślą o całym Twoim życiu” nie jest uznawany za promujący aspekt środowiskowy lub społeczny albo mający na celu zrównoważone inwestycje.