Procent składany – przewodnik po kapitalizacji odsetek

Procent składany to niezwykle ważne pojęcie w świecie finansów, które może diametralnie zmienić wielkość posiadanego majątku. Zrozumienie, na czym polega procent składany, pozwoli Ci na szerszy wgląd w sposoby oszczędzania na emeryturę, możliwości dokonania poważnego zakupu i zarządzania długami. W naszym przewodniku wyjaśnimy, czym jest procent składany i jak działa oraz pokażemy, jak najlepiej wykorzystać jego potencjał, aby osiągnąć założone cele finansowe.

Co to jest kapitalizacja odsetek?

Jest to mechanizm polegający na dodawaniu naliczonych odsetek do początkowej kwoty kapitału, co skutkuje powiększeniem podstawy do obliczania dalszych odsetek. W praktyce powoduje to wykładniczy wzrost wartości inwestycji.

Przy procencie prostym odsetki są naliczane tylko od kapitału początkowego, z kolei procent składany uwzględnia zarówno kapitał początkowy, jak i odsetki naliczone w poprzednich okresach.

Mechanizm procentu składanego jest powiązany z koncepcją wartości pieniądza w czasie. Zgodnie z tą zasadą, pieniądze dostępne dziś mają większą wartość niż taka sama kwota otrzymana w przyszłości. Wynika to z faktu, że dzisiejsze pieniądze można zainwestować i sprawić, by „pracowały”, przynosząc zysk.

Na przykład, jeśli dziś zainwestujesz 100 zł przy rocznej stopie zwrotu 10% z procentem składanym, to po roku będziesz mieć 110 zł. Płynie z tego wniosek, że 100 zł dzisiaj jest warte więcej niż 100 zł za rok.

Dlaczego procent składany jest taki ważny?

Odsetki składane zastosowane do oszczędności i inwestycji mogą pozytywnie wpłynąć na kondycję Twoich finansów. Z drugiej strony zastosowanie modelu procenta składanego do pożyczek i długów może doprowadzić do pogorszenia sytuacji finansowej.

Korzyści z zastosowania procentu składanego do oszczędności oraz inwestycji

Szybszy wzrost – mechanizm działania procentu wzrasta lawinowo, ponieważ zainwestowana niewielka kwota z upływem czasu przekształca się w znaczną sumę.

Zyski długoterminowe – im dłużej inwestujesz, tym większe korzyści osiągasz. Lokaty bankowe z odsetkami złożonymi mogą doskonale pomóc budować kapitał w dłuższej perspektywie.

Motywacja do oszczędzania – gdy zrozumiesz, na czym polega procent składany, chętniej zdecydujesz się na to, aby zacząć oszczędzać. Wybór lokaty z atrakcyjnym oprocentowaniem może dodatkowo zwiększyć motywację do regularnego odkładania pieniędzy.

Ryzyko związane z zastosowaniem procentu składanego do pożyczek i długów

Pogłębienie zadłużenia – nieuregulowane salda będą rosnąć wykładniczo, ponieważ odsetki są naliczane do kapitału i narosłych odsetek, a przez to spłata długów stanie się coraz trudniejsza z upływem czasu.

Skutki dokonywania minimalnych spłat – dokonywanie tylko minimalnych spłat przyczyni się do wydłużenia okresu kredytowania i zwiększenia całkowitej kwoty do spłaty.

Ukryte koszty – proces naliczania odsetek złożonych w ujęciu długoterminowym może utrudnić wizualizację prawdziwych kosztów kredytu i całości zobowiązania finansowego. Dlatego tak ważne jest, aby dokładnie analizować oprocentowanie kredytów i całkowity koszt pożyczki, zanim się po niego sięgnie.

Jak obliczyć oprocentowanie lokaty

Aby obliczyć wartość inwestycji, czyli kwotę, którą otrzymamy na jej koniec, należy zastosować wzór na procent składany: FV = PV x (1 + i/n) nt. Wzór na lokatę pozwala obliczyć przyszłą wartość inwestycji lub oszczędności z uwzględnieniem kapitalizacji odsetek w roku oraz liczby lat.

Wzór na procent składany:

FV = PV x (1 + i/n) nt

Gdzie:

FV – kwota, którą otrzymamy na koniec inwestycji

PV – kwota początkowa, którą inwestujemy

i – roczna stopa zwrotu z inwestycji

n – liczba okresów kapitalizacji

t – czas

Jak obliczyć procent prosty

Aby obliczyć kwotę na koniec inwestycji przy odsetkach prostych, użyj wzoru:

FV = PV x (1 + it)

Procent prosty i składany – przykłady i porównanie

Załóżmy, że chcesz wpłacić 10 000 zł na konto oszczędnościowe i masz do wyboru dwie opcje:

● Lokatę A z oprocentowaniem składanym 5% rocznie i kapitalizacją roczną.

● Lokatę B z oprocentowaniem prostym 5% rocznie.

Obliczmy kwoty końcowe inwestycji dla lokat A i B, podstawiając wartości do wzorów na procent prosty i składany.

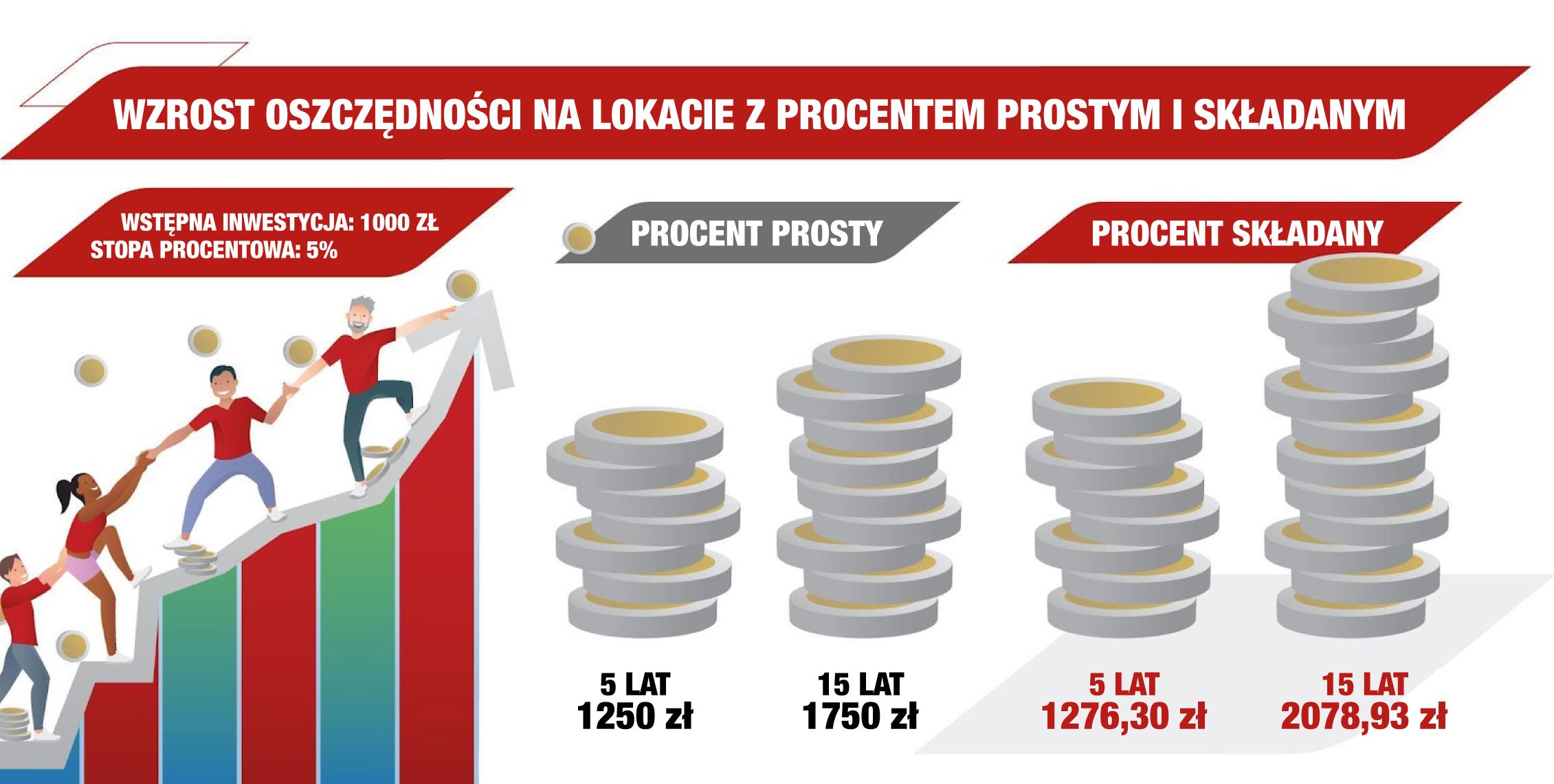

Lokata na 5 lat

Lokata oszczędnościowa A – procent składany

Dane:

- PV = 1000 zł

- i = 0,05

- n = 1 (kapitalizacja roczna)

- t = 5 lat

FV = 1000 x (1,05)5 = 1000 x 1,2763 = 1276,3

Po 5 latach przy procencie składanym kwota 1000 zł przekształci się w 1276,30 zł.

Lokata oszczędnościowa B – procent prosty

Dane:

- PV = 1000 zł

- i = 0,05

- t = 5 lat

- FV = 1000 x (1 + 0,25) = 1,000 x 1,25 = 1250

Bez procentu składanego wartość końcowa inwestycji wyniesie 1250 zł.

Lokata na 15 lat

Lokata oszczędnościowa A – procent składany

FV = 1000 x (1,05)15 = 1000 x 2,07893 = 2078,93

Po 15 latach przy procencie składanym kwota 1000 zł przekształci się w 2078,93 zł.

Lokata oszczędnościowa B – procent prosty

FV = 1000 x (1 + 0,75) = 1,000 x 1,75 = 1750

Bez procentu składanego wartość końcowa inwestycji wyniesie 1750 zł.

Jak widać, kwota końcowa inwestycji rośnie wraz z częstotliwością kapitalizacji procentu składanego.

W tym poradniku wyjaśniliśmy, dlaczego procent składany zwiększa kwotę końcową inwestycji bardziej niż procent prosty. Sam mechanizm stanowi podstawę wielu strategii inwestycyjnych, a jego znajomość pomaga lepiej zaplanować finanse. Dzięki wiedzy na temat sposobu obliczania procentu składanego możesz nauczyć się czerpać korzyści ze swoich inwestycji i oszczędności oraz unikać ryzyka związanego z długami.

Skuteczne inwestowanie i ochrona ubezpieczeniowa na wyciągnięcie ręki

„Generali, z myślą o finansach” to ubezpieczenie na życie z częścią inwestycyjną, które pozwala Ci budować kapitał zgodnie z Twoimi potrzebami i planami. W ramach umowy głównej masz dostęp do dwóch rachunków inwestycyjnych, z możliwością samodzielnego wyboru funduszy – również takich, które oferują ochronę kapitału. To rozwiązanie łączy długoterminowe podejście do finansów z szerokim wachlarzem umów dodatkowych, wspierających Cię w trudnych momentach życia. Sprawdź szczegóły!

W ramach umowy ubezpieczenia na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK), poszczególne fundusze różnią się od siebie strategią inwestycyjną i potencjalnymi zyskami. Inwestycje w fundusze są związane z ryzykiem, włącznie z możliwością utraty części lub całości zainwestowanego kapitału. Wartość jednostek UFK może ulec zmianie wraz ze zmianą sytuacji na rynkach finansowych, a Generali Życie TU S.A. nie zapewnia osiągnięcia określonych wyników. Wartość wykupu lub świadczenia w części związanej z wartością jednostek zgromadzonych w UFK mogą być niższe niż kwota wpłaconych składek. Potencjalne korzyści mogą zostać zmniejszone o podatki i opłaty wynikające z przepisów prawa, ogólnych warunków ubezpieczenia i załączników do ogólnych warunków ubezpieczenia. Środki lokowane w UFK nie są gwarantowane przez Generali Życie TU S.A. Więcej informacji w Regulaminie lokowania środków UFK, będącym załącznikiem do OWU, oraz Dokumencie zawierającym kluczowe informacje (KID). OWU i KID dostępne są na generali.pl.

Produkt „Generali, z myślą o finansach” nie jest lokatą, ale ubezpieczeniem na życie z komponentem inwestycyjnym.

Niniejszy materiał ma charakter wyłącznie reklamowy i informacyjny oraz nie stanowi oferty w rozumieniu art. 66 § 1 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny. Żadne z niniejszych informacji nie stanowią doradztwa inwestycyjnego, ani rekomendacji, w tym inwestycyjnych lub podatkowych. Przedstawione informacje nie stanowią pełnego obrazu funkcjonowania przedstawionego produktu i mają charakter wyłącznie przykładowy. Szczegółowe warunki umowy oraz koszty i ryzyka z nimi związane, a także zasady działania i strategii inwestycyjnej ubezpieczeniowych funduszy kapitałowych określone są w Ogólnych Warunkach Umowy ubezpieczenia „Generali, z myślą o finansach”, przekazywanych Klientowi przed zawarciem umowy, dostępnych na www.generali.pl. Ubezpieczeniowe fundusze kapitałowe nie gwarantują osiągnięcia założonego celu inwestycyjnego ani określonego wyniku inwestycyjnego. Oszczędzający powinien mieć świadomość ryzyka związanego z inwestycją w ubezpieczeniowe fundusze kapitałowe, w tym braku ochrony wpłaconego kapitału lub ryzyka utraty części lub całości wpłaconych środków.

Generali Życie Towarzystwo Ubezpieczeń S.A. będące częścią Grupy Generali, uwzględnia ryzyka dla zrównoważonego rozwoju w procesie podejmowania decyzji inwestycyjnych, jednakże produkt „Generali, z myślą o finansach” nie jest uznawany za promujący aspekt środowiskowy lub społeczny albo mający na celu zrównoważone inwestycje.

Źródła:

https://www.bankier.pl/smart/procent-skladany-droga-do-finansowej-niezaleznosci