Wprowadzenie do podatku dochodowego od osób fizycznych i osób prawnych

Każda osoba pracująca w Polsce powinna posiadać podstawową wiedzę na temat podatku dochodowego. Dlaczego? Ponieważ jest to fundamentalny element systemu fiskalnego, który stanowi główne źródło wpływów do budżetu państwa. Niezależnie od sposobu uzyskiwania dochodu odprowadzany od niego podatek dochodowy ma istotny wpływ na sytuację finansową i dlatego należy go koniecznie uwzględniać w planowaniu domowego budżetu i finansów.

Poniżej przedstawiamy podstawowe informacje na temat podatku dochodowego w Polsce. Z naszego artykułu dowiesz się też, jak obliczyć swój podatek.

Co to jest podatek dochodowy?

Podatek dochodowy to świadczenie pieniężne na rzecz państwa, naliczane proporcjonalnie do dochodów osiąganych przez podatnika. Środki z podatku dochodowego służą do finansowania kluczowych aspektów naszego życia, np. policji, edukacji publicznej, opieki zdrowotnej oraz infrastruktury drogowej. Im wyższe dochody osiąga podatnik, tym większy podatek musi zapłacić.

Podatek od osób fizycznych (PIT) a podatek od firm (CIT)

Istnieją dwa rodzaje podatku dochodowego – podatek dochodowy od osób fizycznych i podatek dochodowy od osób prawnych (np. spółek kapitałowych). Jaka jest różnica między PIT a CIT?

PIT – podatek dochodowy od osób fizycznych

Podatek dochodowy od osób fizycznych inaczej nazywa się podatkiem PIT. Wysokość podatku PIT nie jest wartością stałą i stanowi określony procent od sumy wszystkich opodatkowanych dochodów. Pod pojęciem dochodów skrywa się szeroki wachlarz przychodów, np. pensja etatowa, dochody z samozatrudnienia, zwroty z inwestycji, dochody z wynajmu i emerytury. [1]

CIT – podatek dochodowy od osób prawnych

Co to jest CIT? Podatek dochodowy od osób prawnych jest powszechnie znany jako podatek CIT. Jego wysokość oblicza się na podstawie łącznej kwoty dochodów podatnika. Podatek CIT nakłada się na wszystkie przedsiębiorstwa – zarówno małe firmy zatrudniające kilku pracowników, jak i wielkie międzynarodowe korporacje. [1]

Podatek CIT nie jest jedynym zobowiązaniem podatkowym ponoszonym co roku przez firmy. Przedsiębiorstwa muszą również opłacać takie podatki jak VAT, podatki od wynagrodzeń czy podatki związane z działalnością operacyjną, np. eksportem lub wykorzystaniem paliw kopalnych.

Rodzaje podatków w Polsce

Podatnicy prowadzący działalność gospodarczą w Polsce mogą wybrać jedną z trzech form opodatkowania podatkiem dochodowym od osób fizycznych: opodatkowanie na zasadach ogólnych według skali podatkowej, podatek liniowy lub ryczałt od przychodów ewidencjonowanych. Każda z tych form charakteryzuje się odmiennymi zasadami ustalania podstawy opodatkowania oraz stawkami podatku. Wybrana forma podatku dochodowego będzie również rzutować na stan finansów podatnika.

Poniżej omawiamy trzy rodzaje form opodatkowania podatkiem PIT pobieranym w Polsce.

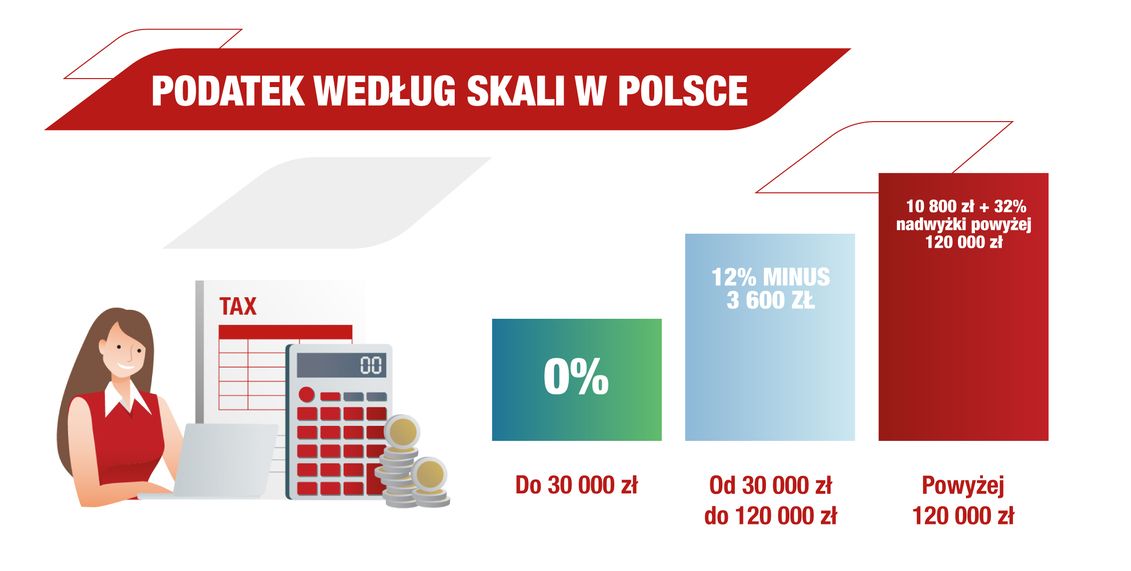

1. Podatek według skali – podatek na zasadach ogólnych

Podatek na zasadach ogólnych stanowi podstawową formę opodatkowania dochodów. Podatnik nie musi powiadamiać urzędu skarbowego, jeżeli decyduje się na ten rodzaj podatku dochodowego. Opodatkowaniu podlega dochód stanowiący różnicę między przychodem a kosztami jego uzyskania.

W Polsce obowiązują dwa progi podatkowe – 12% dla dochodów od 30 000 zł do 120 000 zł oraz 32% dla dochodów powyżej tej kwoty. Podatnicy korzystający z tej formy podatkowej mogą np. korzystać z ulg i korzystnych zasad rozliczania z małżonkiem. [2]

Źródło: https://poradnikprzedsiebiorcy.pl/-skala-podatkowa-nowy-prog-podatkowy-i-kwota-wolna, 18.08.2025 r.

2. Podatek dochodowy liniowy

Co to jest podatek liniowy?

Podatek dochodowy liniowy to uproszczona forma opodatkowania dochodu z działalności gospodarczej. Charakteryzuje się korzystną, stałą stawką podatku w wysokości 19% niezależnie od wysokości osiągniętego dochodu.

Jedną z wad liniowego podatku dochodowego jest brak możliwości wspólnego rozliczania się z małżonkiem oraz ograniczony zakres ulg podatkowych. Decydując się na podatek liniowy, przedsiębiorcy zachowują prawo do odliczenia zapłaconych składek na ubezpieczenia społeczne oraz do wskazanego limitu, składek na ubezpieczenie zdrowotne. [3]

3. Podatek ryczałtowy

Co to jest ryczałt ewidencjonowany?

Ryczałt od przychodów ewidencjonowanych to podatek płacony od osiągniętego przychodu bez możliwości pomniejszenia go o koszty jego uzyskania. Opodatkowanie w formie ryczałtu jest korzystne dla osób, które ponoszą niewielkie koszty prowadzenia działalności. Stawki ryczałtu podatkowego są zróżnicowane (od 2% do 17%) i zależą od rodzaju prowadzonej działalności. [3]

Jakie są ograniczenia związane z podatkiem ryczałtowym?

Przedsiębiorcy odprowadzający zryczałtowany podatek dochodowy nie mogą rozliczać się wspólnie z małżonkiem ani korzystać z ulgi na dziecko. [3]

Jak obliczyć podatek dochodowy na skali podatkowej?

Aby ustalić podstawę opodatkowania podatkiem dochodowym od osób fizycznych, należy wykonać kilka kroków. Najpierw trzeba określić przychód brutto uzyskany z działalności. Następnie, w zależności od wybranej formy opodatkowania, od przychodu należy odjąć koszty jego uzyskania. W ten sposób otrzymuje się wysokość dochodu.

Jak obliczyć podstawę opodatkowania?

1. Oblicz przychód brutto

W celu uzyskania podstawy opodatkowania najpierw zsumuj wszystkie źródła przychodu (np. pensję, świadczenia emerytalne, przychody z umów zlecenia).

2. Oblicz ulgi podatkowe

Różne ulgi i odliczenia podatkowe mogą pomniejszyć podstawę opodatkowania lub sam podatek do zapłaty. Przy opodatkowaniu na zasadach ogólnych, podatnicy mogą korzystać z szerokiego katalogu ulg i odliczeń od dochodu i od podatku, jak np. ulga prorodzinna, ulga termomodernizacyjna, wpłaty na IKZE, ulga rehabilitacyjna, internetowa, darowizny (na cele pożytku publicznego, krwiodawstwa, edukacji zawodowej).

3. Odejmij ulgi i odliczenia od przychodu brutto

Jeżeli rocznie Twój przychód brutto ze wszystkich źródeł wynosi 90 000 zł i możesz skorzystać z ulg podatkowych na łączną sumę 20 000 zł, wówczas dochód podlegający opodatkowaniu będzie wynosić 70 000 zł.

4. Odejmij kwotę wolną od podatku

Kwota wolna od opodatkowania jest uregulowana w przepisach ustawy o podatku dochodowym od osób fizycznych.[4] W 2025 roku wynosi 30 000 zł. Oznacza to, że podatek dochodowy zostanie obliczony wyłącznie od dochodu przewyższającego tę kwotę.

Dochód podlegający opodatkowaniu: 70 000 zł

Podstawa opodatkowania po uwzględnieniu kwoty wolnej: 70 000 zł – 30 000 zł = 40 000 zł

Jak obliczyć podatek dochodowy – przykłady [6]

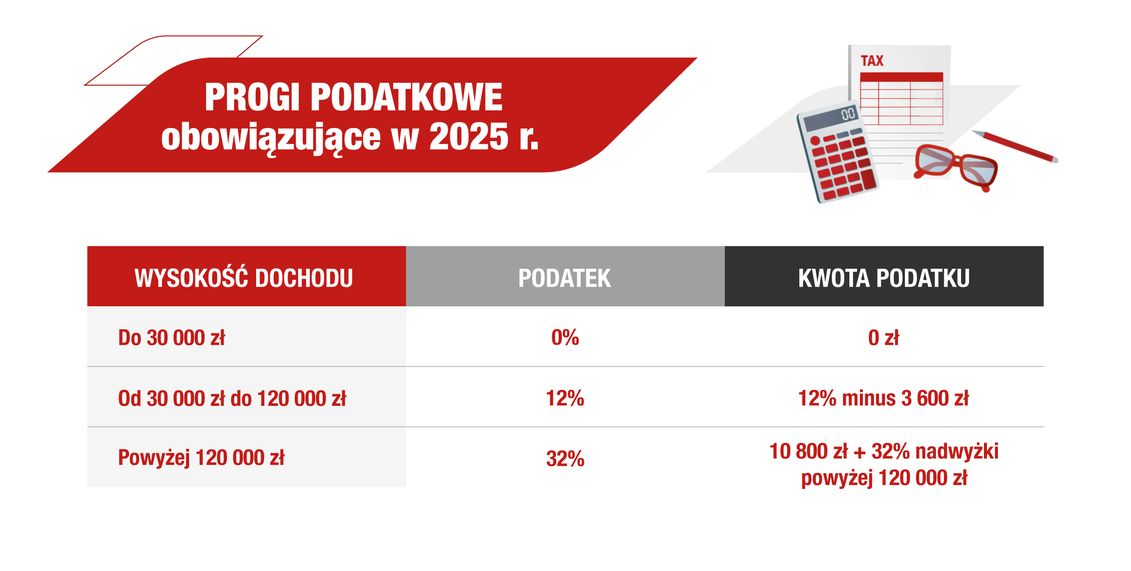

Polski system obliczania podatku dochodowego od osób fizycznych opiera się na progresywnej skali podatkowej, gdzie wysokość zobowiązania podatkowego zależy od osiągniętego dochodu rocznego.

Kwota wolna od podatku

Osoby osiągające dochody do 30 000 zł rocznie są całkowicie zwolnione z podatku dochodowego od osób fizycznych (PIT).

Pierwszy próg podatkowy

W 2025 r. pierwszy próg podatkowy obejmuje roczne dochody od 30 000 zł do 120 000 zł. Stawka podatku dla tego przedziału wynosi 12%.

Wzór na podatek dochodowy dla tego progu wygląda następująco:

(dochód podatnika – kwota wolna od podatku) x stawka podatkowa dla odpowiedniego progu podatkowego)

Przykład 1: Obliczenie podatku dla dochodu znajdującego się w pierwszym progu podatkowym

Dochód: 90 000 zł

Kwota wolna od podatku (w 2025): 30 000 zł

Podstawa opodatkowania: 90 000 zł – 30 000 zł = 60 000 zł

Podatek (stawka dla dochodu do 120 000 zł = 12%): 60 0000 zł x 12% = 7 200 zł

Drugi próg podatkowy

Drugi próg podatkowy dotyczy podatników z rocznym dochodem powyżej 120 000 zł. W tym przypadku obowiązuje stawka podatkowa w kwocie równej 32% od nadwyżki dochodu powyżej 120 000 zł.

Po obliczeniu podatku od pierwszych 120 000 zł dochodu [który wynosi 10 800 zł, obliczony następująco: (120 000 zł – 30 000 zł) x 12%] należy do tej kwoty dodać wartość 32% od nadwyżki powyżej 120 000 zł.

Przykład 2: Obliczenie podatku dla dochodu znajdującego się w drugim progu podatkowym

Dochód: 150 000 zł

Kwota wolna od podatku (w 2025): 30 000 zł

Podatek od kwoty dochodu do 120 000 zł (stawka 12% w 2025 r.):

120 000 zł – 30 000 zł = 90 000 zł

90 000 zł x 12% = 10 800 zł

Podatek od kwoty dochodu powyżej 120 000 zł (stawka 32% w 2025 r.): (150 000 zł – 120 000 zł) x 32 % = 30 000 zł x 32% = 9 600 zł

Łączny podatek dochodowy od dochodu 150 000 zł: 10 800 zł + 9 600 zł = 20 400 zł

Źródło: https://poradnikprzedsiebiorcy.pl/-skala-podatkowa-nowy-prog-podatkowy-i-kwota-wolna, 18.08.2025 r.

Rozliczenie PIT-u z urzędem skarbowym

Rozliczanie PIT-u w 2025 roku jest dużo prostsze dzięki rządowej usłudze Twój e-PIT, dostępnej na stronie elektronicznego urzędu skarbowego, która pozwala rozliczyć PIT przez Internet. Podatnicy mają dostęp do deklaracji PIT do rozliczenia, w zeznaniach takich jak: PIT-37, PIT-38, PIT-28. Od 2024 dostępne są również formularze PIT-36 i PIT-36L dla przedsiębiorców. Deklaracje są wstępnie wypełnione danymi przekazanymi przez płatników z uwzględnieniem informacji o ulgach i odliczeniach. W celu rozliczenia PIT-u przez Internet należy zalogować się na stronie urzędu skarbowego przez jeden z następujących sposobów: profil zaufany, aplikację mObywatel, profil bankowości elektronicznej lub dane podatkowe. Podatnik może wprowadzić korekty dotyczące ulg, odliczeń czy organizacji pożytku publicznego (OPP), a następnie wysłać wypełnione zeznanie do urzędu skarbowego. Termin na rozliczenia z urzędem skarbowym za dany rok podatkowy, co do zasady, upływa 30 kwietnia kolejnego roku podatkowego.[7][8]

Warto pamiętać, że niezaakceptowane lub odrzucone przez podatnika deklaracje PIT-37 i PIT-38 przygotowane dla Ciebie przez administrację skarbową, zostaną automatycznie zaakceptowane przez urząd skarbowy 30 kwietnia. Gdyby okazało się, że automatycznie zaakceptowane (złożone) zeznanie trzeba skorygować, można tego dokonać aż do upływu okresu przedawnienia tj. w ciągu 5 lat licząc od końca roku, w którym powstało zobowiązanie podatkowe.

Mamy nadzieję, że dzięki naszemu przewodnikowi lepiej rozumiesz, na czym polega mechanizm podatku dochodowego, możesz bardziej świadomie zarządzać finansami oraz skutecznie korzystać z przysługujących ulg i odliczeń.

Odpowiedzialne podejście do finansów? Tylko z ubezpieczeniem na życie

Zadbane finanse to nie tylko dobrze wypełniony PIT – to także przemyślane decyzje, które wspierają Cię w codziennym życiu i dają przestrzeń do spokojnego patrzenia w przyszłość. „Generali, z myślą o całym Twoim życiu” to rozwiązanie, które możesz dopasować do potrzeb swoich i swoich bliskich. Oferuje nie tylko bezterminowe ubezpieczenie na życie, ale też możliwość włączenia części inwestycyjnej czy oszczędzania w ramach np. IKE. Warto wiedzieć, że Twoje środki zgromadzone na rachunku Indywidualnego Konta Emerytalnego będą przy wypłacie (po osiągnięciu wieku uprawniającego do wypłaty) zwolnione z 19% podatku od zysków kapitałowych.

Niniejszy materiał ma charakter wyłącznie reklamowy i informacyjny oraz nie stanowi oferty w rozumieniu art. 66 § 1 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny. Żadne z niniejszych informacji nie stanowią doradztwa inwestycyjnego oraz podatkowego, ani rekomendacji, w tym inwestycyjnych lub podatkowych. Przedstawione informacje nie stanowią pełnego obrazu funkcjonowania przedstawionego produktu i mają charakter wyłącznie przykładowy. Szczegółowe warunki umowy oraz koszty i ryzyka z nimi związane, a także zasady działania i strategii inwestycyjnej ubezpieczeniowych funduszy kapitałowych określone są w Ogólnych Warunkach Ubezpieczenia „Generali, z myślą o całym Twoim życiu”, przekazywanych Klientowi przed zawarciem umowy, dostępnych na www.generali.pl. Ubezpieczeniowe fundusze kapitałowe nie gwarantują osiągnięcia założonego celu inwestycyjnego ani określonego wyniku inwestycyjnego. Oszczędzający powinien mieć świadomość ryzyka związanego z inwestycją w ubezpieczeniowe fundusze kapitałowe, w tym braku ochrony wpłaconego kapitału lub ryzyka utraty części lub całości wpłaconych środków.

Generali Życie Towarzystwo Ubezpieczeń S.A. będące częścią Grupy Generali, uwzględnia ryzyka dla zrównoważonego rozwoju w procesie podejmowania decyzji inwestycyjnych, jednakże produkt „Generali, z myślą o Twoim życiu” nie jest uznawany za promujący aspekt środowiskowy lub społeczny albo mający na celu zrównoważone inwestycje.

Źródło:

[1] https://direct.money.pl/artykuly/porady/podatek-dochodowy-pit-i-cit

[2] https://www.podatki.gov.pl/

[3] https://biznes.gov.pl/pl/portal/00172

[4] Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. 2025.163 tekst jednolity z dnia 7 lutego 2025)

[5] https://poradnikprzedsiebiorcy.pl/-jak-obliczyc-podatek-dochodowy

[6] https://poradnikprzedsiebiorcy.pl/-skala-podatkowa-nowy-prog-podatkowy-i-kwota-wolna