Jak działa dziedziczenie? – Prosto i jasno!

Planowanie przyszłości to jeden z najważniejszych kroków, jakie możemy podjąć, aby zadbać o nasz finansowy dobrobyt. Choć większość z nas sprawnie zarządza codziennymi finansami, to myślenie wybiegające poza horyzont własnego życia wymaga innego podejścia – odpowiedniego przygotowania i zdolności przewidywania.

Dobrze przemyślane planowanie dziedziczenia może znacząco wzmocnić naszą sytuację: pozwala zbudować poczucie bezpieczeństwa, chronić zgromadzone aktywa, a tym samym zapewnić stabilność naszym bliskim na długie lata. W tym artykule omówimy kluczowe aspekty planowania spadku – wyjaśnimy, jaką rolę odgrywają w tym procesie podatki i ubezpieczenia, oraz przedstawimy podstawowe kroki, które można podjąć już dziś, by świadomie i odpowiedzialnie wszystko zaplanować.

Jak działa dziedziczenie ustawowe i jaka jest jego kolejność?

Dziedziczenie ustawowe to tryb przekazywania majątku po zmarłym, który ma zastosowanie, gdy nie sporządzono testamentu lub gdy testament okazał się nieważny. W takim przypadku majątek dzielony jest zgodnie z zasadami określonymi przez prawo dziedziczenia zawarte w Kodeksie cywilnym [1]. Celem dziedziczenia ustawowego jest zapewnienie, że majątek spadkodawcy przejdzie na najbliższych członków rodziny w ustalonej kolejności.

Schemat dziedziczenia spadku

Schemat dziedziczenia spadku wynika z zasad podziału majątku pomiędzy krewnych w określonej kolejności. Kolejność dziedziczenia ustawowego rozpoczyna się od najbliższych krewnych. Zasady dziedziczenia majątku wyróżniają następujące grupy spadkobierców:

1. Pierwsza grupa: Małżonek i dzieci

Najbliżsi krewni spadkodawcy dziedziczą w pierwszej kolejności. Do tej grupy należą małżonek oraz dzieci zmarłego. Dziedziczą oni w częściach równych; jednak część, która przypadnie małżonkowi, nie może być mniejsza niż ¼ całości spadku, a reszta przypada dzieciom. Jeśli do dziedziczenia uprawnione są w danym przypadku osoby z grupy drugiej lub trzeciej, wówczas małżonkowi należy się połowa spadku. Reszta dzielona jest po równo na pozostałych spadkobierców. Jeżeli inni spadkobiercy nie występują, wówczas spadek w całości należy się małżonkowi.

2. Druga grupa: Małżonek i rodzice (jeśli brak dzieci)

Jeśli zmarły nie miał dzieci, dziedziczy jego małżonek oraz rodzice. Kolejność dziedziczenia w tym przypadku oznacza, że małżonek otrzymuje połowę majątku, a pozostała część jest dzielona pomiędzy rodziców zmarłego. Jeżeli jedno z rodziców zmarłego nie dożyło otwarcia spadku, udział spadkowy, który by mu przypadał, przypada rodzeństwu zmarłego w częściach równych. Jeśli jeden z rodziców nie żyje i brak jest rodzeństwa spadkodawcy lub ich zstępnych (dzieci rodzeństwa) to udział spadkowy rodzica dziedziczącego z małżonkiem wynosi połowę spadku. W przypadku braku małżonka zmarłego cały spadek przypada jego rodzicom w częściach równych.

3. Trzecia grupa: Rodzeństwo i ich zstępni

W sytuacji, gdy zmarły nie miał ani dzieci, ani żyjących rodziców, spadek przechodzi na rodzeństwo zmarłego oraz ich zstępnych (dzieci rodzeństwa). W tej sytuacji majątek jest dzielony pomiędzy rodzeństwo w równych częściach. Jeśli rodzeństwo nie żyje, ich dzieci (czyli siostrzeńcy i bratankowie zmarłego) dziedziczą ich część.

4. Czwarta grupa: Dziadkowie i ich zstępni

Jeżeli nie ma żyjących spadkobierców z trzeciej grupy, do dziedziczenia przystępują dziadkowie zmarłego, którzy dzielą się spadkiem w równych częściach. Jeśli dziadkowie nie żyją, majątek przechodzi na ich zstępnych, czyli dzieci dziadków, między których zostaje podzielony dalej. Jeżeli dziecko któregokolwiek z dziadków spadkodawcy nie dożyło otwarcia spadku, udział spadkowy, który by mu przypadał, przypada jego dzieciom w częściach równych. W przypadku braku dzieci i wnuków tego z dziadków, który nie dożył otwarcia spadku, udział spadkowy, który by mu przypadał, przypada pozostałym dziadkom w częściach równych.

5. Piąta grupa: Dzieci przyjęte na wychowanie (jeśli brak krewnych biologicznych)

Jeśli brak jest krewnych biologicznych zmarłego, do dziedziczenia mogą przystąpić dzieci przyjęte na wychowanie. Zgodnie z zasadami dziedziczenia, w przypadku przysposobienia pełnego, te dzieci traktowane są na równi z dziećmi biologicznymi, co oznacza, że mogą dziedziczyć po spadkodawcy.

6. Państwo (Skarb Państwa)

Gdy nie ma żadnych żyjących spadkobierców we wszystkich poprzednich grupach, majątek przechodzi na Skarb Państwa lub gminę, w zależności od miejsca zamieszkania zmarłego. To ostatnia instancja, która dziedziczy majątek w sytuacji braku innych spadkobierców.

Drzewo dziedziczenia spadku ilustruje, jak kolejność dziedziczenia jest ustalana na podstawie bliskości pokrewieństwa do zmarłego, przy czym każda grupa ma ściśle określone zasady, które regulują podział majątku.

Kolejność dziedziczenia – przykłady

Poniższe przykłady kolejności dziedziczenia uwzględniają różne przypadki dziedziczenia, w tym sytuacje, kiedy zmarły nie pozostawił testamentu, a także kiedy żyją rodzice lub dzieci.

1. Spadek po ojcu, gdy żyje matka i troje dzieci

W przypadku, gdy chodzi o spadek po ojcu, a żyje zarówno matka, jak i troje dzieci, dziedziczenie wygląda następująco: Żona i dzieci dziedziczą w częściach równych. Dzieci otrzymają więc resztę spadku w równych częściach.

2. Spadek po rodzicach bez testamentu

W tym przypadku dziedziczenie odbywa się według kolejności dziedziczenia ustawowego: w pierwszej kolejności dziedziczą dzieci zmarłego, dzieląc się spadkiem po równo. Jeśli osoba zmarła była w związku małżeńskim to małżonek dziedziczy część majątku, która w przypadku obecności dzieci wynosi minimum 1/4 spadku. Jeśli nie ma małżonka, całość spadku przypada dzieciom.

3. Kto dziedziczy spadek po bezdzietnym bracie?

W przypadku, gdy osoba nie ma dzieci, a zmarły nie pozostawił testamentu, spadek po bezdzietnym bracie w pierwszej kolejności przypada rodzicom zmarłego. Jeśli rodzice nie żyją, dziedziczy rodzeństwo zmarłego (czyli siostry i bracia). Jeśli rodzeństwo nie żyje, to dziedziczą zstępni rodzeństwa (czyli dzieci brata lub siostry zmarłego).

Dziedziczenie testamentowe

Testament to dokument, w którym osoba zmarła (spadkodawca) określiła, jak ma zostać podzielony jej majątek po śmierci. Może to być testament notarialny, sporządzony u notariusza lub testament odręczny (własnoręczny), napisany przez spadkodawcę. Aby sporządzić testament, należy zachować określone zasady prawne.

Testament a zachowek

Co to jest zachowek i kto ma do niego prawo? Jest to forma ochrony interesów bliskich spadkodawcy. Stanowi część majątku, która należy się określonym bliskim spadkobiercom, nawet jeśli zostali pominięci w testamencie lub uwzględnieni w niższej wysokości niż wynika to z zasad ustawowych. Mogą oni starać się o jego solidarne wypłacenie przez spadkobierców testamentowych.

Ile wynosi zachowek po rodzicach? Zazwyczaj połowę udziału spadkowego który by mu przypadał przy dziedziczeniu ustawowym, jeśli spadkobierca jest pełnoletni, lub 2/3, jeśli jest niepełnoletni lub trwale niezdolny do pracy niezależnie od wieku.

Co można dziedziczyć?

Przedstawiamy listę aktywów, które podlegają dziedziczeniu:

Majątek

W skład spadku wchodzą wszystkie dobra materialne, takie jak nieruchomości (mieszkania, domy), samochody, biżuteria, dzieła sztuki i inne przedmioty wartościowe.

Emerytura po mężu lub żonie

Jeśli osoba zmarła była uprawniona do emerytury, małżonek może dziedziczyć część tej emerytury, na zasadach określonych w przepisach o ubezpieczeniach społecznych.

Długi

Spadkobiercy mogą również dziedziczyć długi po zmarłym. W takim przypadku, przyjęcie spadku wiąże się z obowiązkiem spłaty zobowiązań zmarłego. Aby uniknąć odpowiedzialności za długi, spadkobiercy mogą odrzucić spadek lub skorzystać z opcji dziedziczenia z dobrodziejstwem inwentarza, co oznacza, że odpowiedzialność za długi jest ograniczona do wartości odziedziczonego majątku. Dziedziczenie z dobrodziejstwem inwentarza pozwala spadkobiercom uniknąć dziedziczenia długów, które przewyższają wartość majątku, ale jednocześnie pozwala zachować majątek. Spadkobierca składa oświadczenie o przyjęciu lub o odrzuceniu spadku w ciągu sześciu miesięcy od dnia, w którym spadkobierca dowiedział się o tym, że został powołany do dziedziczenia. Warto w tym miejscu wskazać, że aktualnie brak oświadczenia spadkobiercy we wskazanym terminie jest jednoznaczny z przyjęciem spadku z dobrodziejstwem inwentarza. Natomiast regulacja dotycząca spadków otwartych przed 18.10.2015 r. jest bardziej złożona, gdyż w myśl zasady podstawowej zachowanie bierne jest równoznaczne z przyjęciem spadku wprost.

Gospodarstwo rolne

Dziedziczenie gospodarstwa rolnego jest szczególnym przypadkiem, gdzie mogą mieć zastosowanie dodatkowe przepisy związane z rolą dziedziczenia w przypadku właścicieli gruntów rolnych. Dziedziczenie ziemi rolnej przez nie-rolnika może być trudniejsze, ponieważ często wymaga spełnienia określonych warunków prawnych.

Mieszkanie

Dziedziczenie mieszkania obejmuje prawo do lokalu, który może być własnością spadkodawcy. W przypadku, gdy mieszkanie jest obciążone kredytem, spadkobiercy mogą być zobowiązani do spłaty zadłużenia lub przyjęcia spadku z dobrodziejstwem inwentarza, aby uniknąć dziedziczenia długów.

Odrzucenie spadku – kiedy warto rozważyć?

Odrzucenie spadku to decyzja, którą warto rozważyć, gdy dziedziczenie wiąże się z dużymi długami lub innymi zobowiązaniami, które przewyższają wartość odziedziczonego majątku. Zrzeczenie się spadku może być korzystne, jeśli spadek obejmuje tylko długi, a spadkobiercy nie chcą ponosić odpowiedzialności za te zobowiązania. Odrzucenie spadku powinno nastąpić w terminie 6 miesięcy od momentu, gdy spadkobierca dowiedział się o swoim prawie do spadku. Jeśli decyzję o odrzuceniu spadku podejmuje jeden z kilku spadkobierców, pozostałym również przysługuje prawo do odrzucenia spadku w ciągu 6 miesięcy od momentu, gdy dowiedzą się o decyzji wcześniejszych spadkobierców. Odrzucenie spadku wiąże się z konsekwencjami prawnymi, ponieważ w takim przypadku majątek nie przechodzi na danego spadkobiercę, a zamiast niego dziedziczą kolejni uprawnieni.

Podatek od spadku

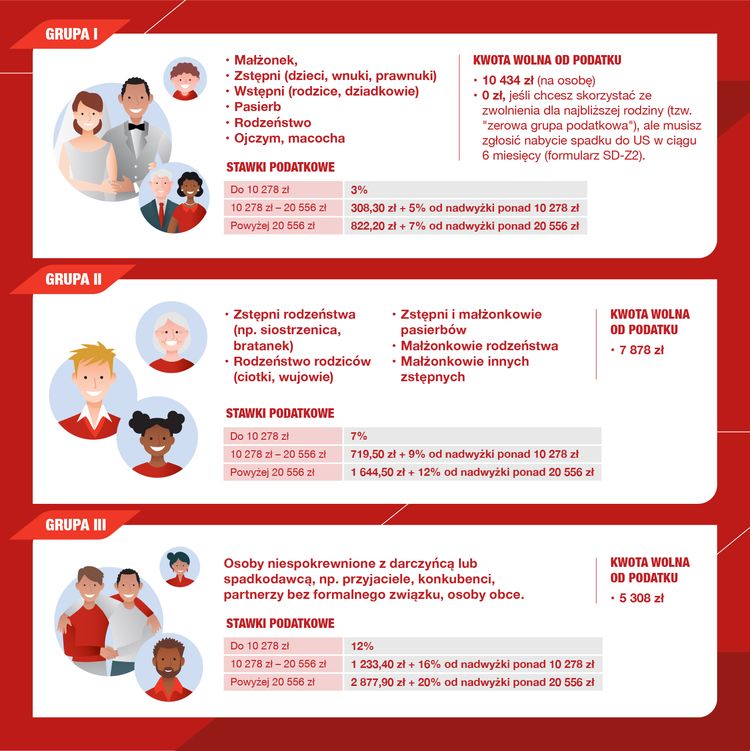

Opodatkowanie stanowi istotny aspekt planowania spadku, który może znacząco wpłynąć na ostateczną wartość majątku przekazywanego bliskim. W polskim prawie spadkowym istnieją różne podatki, które warto uwzględnić podczas sporządzania testamentu, takie jak podatek od spadków i darowizn. Przyjrzyjmy się najczęściej występującym podatkom, które mogą wpłynąć na przekazanie majątku.

Podatek od spadków i darowizn

Podatek od spadków i darowizn jest świadczeniem, które należy zapłacić, gdy otrzymamy majątek po zmarłej osobie lub w wyniku otrzymania darowizny. Wysokość podatku zależy od wartości spadku oraz stopnia pokrewieństwa z osobą, od której otrzymaliśmy majątek.

Osoby zaliczone do tzw. zerowej grupy podatkowej mogą w ogóle uniknąć podatku, niezależnie od kwoty darowizny. Wystarczy, że zgłoszą w ciągu sześciu miesięcy nabycie darowizny do urzędu skarbowego. Do tzw. zerowej grupy podatkowej należą małżonkowie, zstępni (dzieci, wnuki), wstępni (rodzice, dziadkowie), pasierb, rodzeństwo, ojczym i macocha. [6]

Podatek od spadku po rodzicach

Spadkobierca dziedziczący po rodzicach może być zwolniony z podatku pod warunkiem spełnienia określonych warunków formalnych, takich jak zgłoszenie spadku w urzędzie skarbowym w ciągu 6 miesięcy od dnia uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku. W przypadku niezgłoszenia spadku w terminie, podatek zostanie rozliczony według stawek dla I grupy podatkowej, co może oznaczać spore obciążenie. [2].

Ile wynosi podatek od spadku mieszkania?

Podatek od spadku mieszkania w Polsce zależy od grupy podatkowej spadkobiercy oraz wartości nieruchomości. Najbliższa rodzina, taka jak małżonek, dzieci czy rodzice, może skorzystać z preferencyjnych zasad opodatkowania lub nawet całkowitego zwolnienia z podatku po spełnieniu określonych warunków. W przypadku dalszych krewnych lub osób niespokrewnionych obowiązują wyższe stawki podatku. [5]

Podatek od sprzedaży mieszkania ze spadku przed upływem 5 lat

Sprzedaż mieszkania ze spadku może wiązać się z koniecznością zapłaty podatku dochodowego, który wynosi 19% od dochodu ze sprzedaży. Podatek ten obowiązuje, jeśli zmarły (spadkodawca) był właścicielem nieruchomości nie dłużej niż pięć lat, chyba że środki z jej sprzedaży zostaną przeznaczone na zakup innej nieruchomości w odpowiednim czasie. W przypadku, gdy spadkodawca nabył nieruchomość co najmniej 5 lat przed momentem zbycia, sprzedaż może odbyć się bez odprowadzania podatku. [7]

Jaki podatek od spadku po wujku lub cioci?

Podatek od spadku po wujku lub cioci należy do II grupy podatkowej i wynosi od 7% do 12% wartości spadku, w zależności od jego wysokości. Jest on naliczany na nadwyżkę ponad określony próg, który wynosi 27 090 złotych, jeśli spadek otrzymuje jedna osoba, lub 81 270 złotych, jeśli spadek jest podzielony między wielu spadkobierców. [8]

Jak rozpocząć planowanie przekazania majątku?

Nigdy nie jest za wcześnie ani za późno, aby zacząć planować przekazanie swojego majątku po śmierci. Oto pierwsze kroki:

1. Sporządź wykaz wszystkich swoich aktywów oraz określ, gdzie się znajdują.

2. Zastanów się, komu chciałbyś przekazać poszczególne składniki majątku, uwzględniając w tym również ewentualne organizacje charytatywne.

3. Skonsultuj się z doradcą finansowym i prawnikiem specjalizującym się w prawie spadkowym.

4. Porozmawiaj z bliskimi o swoich intencjach.

5. Upewnij się, że Twój testament, a także inne ważne dokumenty są aktualne i przekaż rodzinie, gdzie się znajdują.

6. Przejrzyj swoją polisę ubezpieczeniową na życie – czy suma ubezpieczenia odpowiada potrzebom Twojej rodziny i celom spadkowym.

Regularnie aktualizuj swój plan dziedziczenia, zwłaszcza po ważnych wydarzeniach życiowych.

Planowanie spadku jest istotnym aspektem planowania finansowego na wypadek wydarzeń życiowych, który zapewnia nie tylko przekazanie majątku, ale także wartości i tradycji istotnych dla Ciebie i przyszłych pokoleń. Warto uwzględnić w nim planowanie majątkowe, podział wartości, darowizny na cele charytatywne, inwestowanie na szczeblu społecznym oraz konsekwencje podatkowe, dzięki czemu wywrzesz pożądany wpływ na swoją rodzinę i społeczność.

Dobrze przemyślana polisa na życie może odegrać kluczową rolę w zabezpieczeniu przyszłości bliskich i w realizacji Twoich intencji. Dzięki starannemu planowaniu i odpowiednim narzędziom, w tym profesjonalnemu doradztwu, możesz stworzyć plan, który będzie służyć Twojej rodzinie i wartościom, które chcesz przekazać, przez wiele lat.

FAQ

1. Ile kosztuje testament u notariusza?

Koszt sporządzenia podstawowego testamentu u notariusza (tzw. testament notarialny) to zwykle 50 zł netto, jednak cena może wzrosnąć, jeśli dokument jest bardziej złożony (np. zawiera zapisy windykacyjne lub polecenia). Do tej kwoty należy doliczyć podatek VAT 23%. Warto zapytać w konkretnym biurze notarialnym o pełny cennik.[9]

2. Czy żona dziedziczy spadek po rodzicach męża?

Nie, żona nie dziedziczy ustawowo po teściach, czyli po rodzicach męża. Dziedziczenie następuje według linii pokrewieństwa, a nie powinowactwa. Żona mogłaby dziedziczyć po teściach tylko wtedy, gdyby została uwzględniona w ich testamencie.[1]

3. Czy testament można podważyć?

Tak, testament można podważyć, ale tylko w określonych sytuacjach, np. gdy:

- został sporządzony pod wpływem groźby lub błędu,

- testator nie miał pełnej zdolności do czynności prawnych,

- dokument został sfałszowany,

- nie spełnia wymogów formalnych (np. brak podpisu w testamencie własnoręcznym).

Podważenie testamentu wymaga postępowania sądowego.[1][10]

4. Jak napisać testament, żeby był ważny?

Aby testament był ważny, musi być sporządzony zgodnie z prawem. W Polsce najczęściej występują dwa główne rodzaje testamentów:

Testament własnoręczny (odręczny) – musi być w całości napisany ręcznie, podpisany i opatrzony datą.

Testament notarialny – sporządzany u notariusza, ma pełną moc prawną i jest trudniejszy do podważenia.

Nie można pisać testamentu na komputerze ani dyktować go komuś do spisania – takie dokumenty są nieważne.[11]

Rzadziej spotyka się:

Testament allograficzny - spadkodawca może sporządzić testament także w ten sposób, że w obecności dwóch świadków oświadczy swoją ostatnią wolę ustnie wobec wójta (burmistrza, prezydenta miasta), starosty, marszałka województwa, sekretarza powiatu albo gminy lub kierownika urzędu stanu cywilnego.

Testament ustny - jeżeli istnieje obawa rychłej śmierci spadkodawcy albo jeżeli wskutek szczególnych okoliczności zachowanie zwykłej formy testamentu jest niemożliwe lub bardzo utrudnione, spadkodawca może oświadczyć ostatnią wolę ustnie przy jednoczesnej obecności co najmniej trzech świadków.

Testament podróżniczy – sporządzany podczas podróży na polskim statku morskim lub w samolocie, przed dowódcą statku lub jego zastępcą w obecności dwóch świadków.

Testament wojskowy – którego szczególną formę określa rozporządzenie Ministra Obrony Narodowej wydane w porozumieniu z Ministrem Sprawiedliwości.

Zadbaj o przyszłość swoich najbliższych z Generali

Dziedziczenie często skłania do refleksji nad bezpieczeństwem finansowym naszych bliskich. Jednym ze sposobów na jego zapewnienie jest odpowiednie ubezpieczenie na życie. „Generali, z myślą o życiu PLUS” to nie tylko możliwość wsparcia finansowego w przypadku choroby czy nieszczęśliwego wypadku, ale także szansa dla Twoich bliskich na otrzymanie świadczenia w razie Twojej śmierci. Dowiedz się więcej!

Niniejszy materiał ma charakter wyłącznie reklamowy i informacyjny oraz nie stanowi oferty w rozumieniu art. 66 § 1 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny. Żadne z niniejszych informacji nie stanowią doradztwa inwestycyjnego ani rekomendacji, w tym inwestycyjnych lub podatkowych. Przedstawione informacje nie stanowią pełnego obrazu funkcjonowania przedstawionego produktu i mają charakter wyłącznie przykładowy. Szczegółowe warunki umowy oraz koszty i ryzyka z nimi związane, a także zasady działania i strategii inwestycyjnej ubezpieczeniowych funduszy kapitałowych określone są w Ogólnych Warunkach Umowy Ubezpieczenia “Generali, z myślą o życiu PLUS”, przekazywanych Klientowi przed zawarciem umowy, dostępnych na www.generali.pl. Ubezpieczeniowe fundusze kapitałowe nie gwarantują osiągnięcia założonego celu inwestycyjnego ani określonego wyniku inwestycyjnego. Oszczędzający powinien mieć świadomość ryzyka związanego z inwestycją w ubezpieczeniowe fundusze kapitałowe, w tym braku ochrony wpłaconego kapitału lub ryzyka utraty części lub całości wpłaconych środków.

Źródła:

[1] Kodeks cywilny, Księga czwarta: Spadki, Dz.U. 1964 Nr 16, poz. 93 ze zm.

[2] Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn, Dz.U. 2024, poz. 1837 (tekst jednolity).

[3] Rozporządzenie Ministra Finansów z dnia 28 czerwca 2023 r. w sprawie ustalenia kwot wartości rzeczy i praw majątkowych zwolnionych od podatku od spadków i darowizn oraz skal podatkowych, Dz.U. 2023, poz. 1226

[4] Rozporządzenie Ministra Finansów z dnia 28 czerwca 2023 r. w sprawie ustalenia kwot wartości rzeczy i praw majątkowych zwolnionych od podatku od spadków i darowizn oraz skal podatkowych, Dz.U. 2023, poz. 1226.

[5] https://www.otodom.pl/wiadomosci/finanse-i-kredyty-kupuje/prawo-i-podatki/podatek-od-spadku-mieszkania

[6] https://www.prawo.pl/podatki/limity-spadkow-i-darowizn-wolnych-od-podatku,521989.html

[7] https://poradnikpracownika.pl/-sprzedaz-nieruchomosci-odziedziczonej-w-spadku-przed-uplywem-5-lat

[10] https://poradnikprzedsiebiorcy.pl/-podwazenie-testamentu-kiedy-jest-mozliwe

[11] https://poradnikprzedsiebiorcy.pl/-jak-napisac-testament-zeby-byl-wazny-i-o-czym-warto-wiedziec