Przewodnik po kredytach i zdolności kredytowej

Planujesz spory wydatek lub chcesz zaradzić nieprzewidzianym kosztom? Z pomocą może przyjść Ci kredyt. Zanim jednak po niego sięgniesz, przeczytaj, jakie są wady i zalety tego rozwiązania. Z naszego artykułu dowiesz się też, jakie rodzaje kredytów są dostępne na rynku.

Podpowiadamy, jak zbudować solidną zdolność kredytową, sprawdzić swoje szanse na kredyt oraz mądrze zarządzać finansami.

Co to jest kredyt?

Kredyt to umowa finansowa, w ramach której kredytobiorca otrzymuje określoną sumę pieniędzy i zobowiązuje się do jej późniejszego zwrócenia. Określa warunki spłaty, w tym odsetki, które należy zapłacić oprócz kwoty pożyczki. Kredyty umożliwiają finansowanie zakupów konsumenckich i inwestycji.

Konsumenci często sięgają po kredyty na zakup dóbr trwałych, jak np. samochód czy sprzęt AGD, a przedsiębiorstwa – po kredyty obrotowe, aby finansować swoją działalność i rozwój.

Rodzaje kredytów

1. Kredyt odnawialny

Co to jest kredyt odnawialny?

Kredyt odnawialny, czyli rewolwingowy, zapewnia dostęp do stałej linii kredytowej. Konsument ma ciągły dostęp do gotówki i może pożyczać środki w ramach ustalonego limitu. Zadłużenie spłaca się w ratach bez ustalonego harmonogramu. Po zakończeniu spłaty linia zostaje automatycznie odnowiona.

Formy kredytów odnawialnych

Najpopularniejszymi przykładami kredytów odnawialnych są karty kredytowe i linie kredytowe.

Plusy kredytów odnawialnych:

- Szybki dostęp do środków, bez konieczności każdorazowego wnioskowania o kolejny kredyt. Kartę kredytową można otrzymać nawet w ciągu kilku dni od złożenia wniosku.

- Pieniądze są dostępne od razu, co jest przydatne w przypadku nieoczekiwanych wydatków.

- Możesz pożyczyć dokładnie tyle pieniędzy, ile potrzebujesz.

- Minusy kredytów odnawialnych

- Oprocentowanie na karcie kredytowej zwykle jest wyższe niż w przypadku standardowych kredytów. Oznacza to, że musisz zwrócić znacznie więcej pieniędzy, niż wynosi suma pożyczki.

- Łatwo wydawać pieniądze lekką ręką. Błyskawiczny dostęp do środków może spowodować, że wydasz więcej, niż chcesz.

- Jeśli masz niską zdolność kredytową, bank może zaproponować niski limit kredytowy, czyli dostęp do mniejszej ilości pieniędzy.

2. Kredyt ratalny

Co to jest kredyt ratalny?

Biorąc kredyt ratalny, czyli pożyczkę na raty, pożyczasz określoną sumę pieniędzy na ustalony czas w celu sfinansowania zakupów. Otrzymujesz jednorazowo całą kwotę, którą następnie spłacasz w comiesięcznych ratach.

Formy kredytów ratalnych

Do kredytów ratalnych zaliczamy np. kredyty hipoteczne i pożyczki studenckie.

Plusy kredytów ratalnych:

- Kredyt ratalny umożliwia sfinansowanie dużych zakupów, np. nieruchomości czy samochodu. Pożyczki na raty są też często dostępne bezpośrednio w sklepach. Można je wykorzystać do zakupu sprzętu AGD i RTV, komputera, mebli czy biżuterii.

- Wysokość rat jest zwykle stała przez cały okres kredytowania, choć w niektórych przypadkach może się zmienić, zwłaszcza w przypadku kredytów hipotecznych. Na rynku są też dostępne oferty ratalne 0% – wówczas konsument płaci tylko za sam przedmiot, bez dodatkowych opłat.

- Zwykle pożyczkę ratalną można spłacić wcześniej i tym samym zaoszczędzić na odsetkach. Co więcej, spłacając regularnie raty, budujesz swoją historię kredytową i wiarygodność finansową.

- Minusy kredytów ratalnych

- Opóźnienia w spłacie rat mogą negatywnie wpłynąć na ocenę punktową BIK, a tym samym na zdolność kredytową.

- Pożyczona kwota może przewyższać Twoje potrzeby, więc możesz ostatecznie zapłacić razem z odsetkami więcej, niż kosztował produkt.

- Niektóre oferty ratalne 0% mogą wiązać się z dodatkowymi opłatami, np. opłatami operacyjnymi za złożenie wniosku o kredyt.

Z pomocą kredytu ratalnego można osiągnąć krótkoterminowe i długoterminowe cele finansowe, od zarządzania przepływami pieniężnymi po zakup domu. Dowiedz się więcej na temat skutecznego ustanawiania celów finansowych z naszego poradnika!

Co to jest zdolność kredytowa?

Zdolność kredytowa to ocena możliwości spłaty zobowiązań finansowych przez potencjalnego kredytobiorcę. Podczas analizy zdolności kredytowej banki biorą pod uwagę m.in. liczbę posiadanych kont, wskaźnik zadłużenia, historię kredytową.

Dobra zdolność kredytowa zwiększa szanse na otrzymanie kredytu oraz uzyskanie korzystniejszych warunków spłaty.

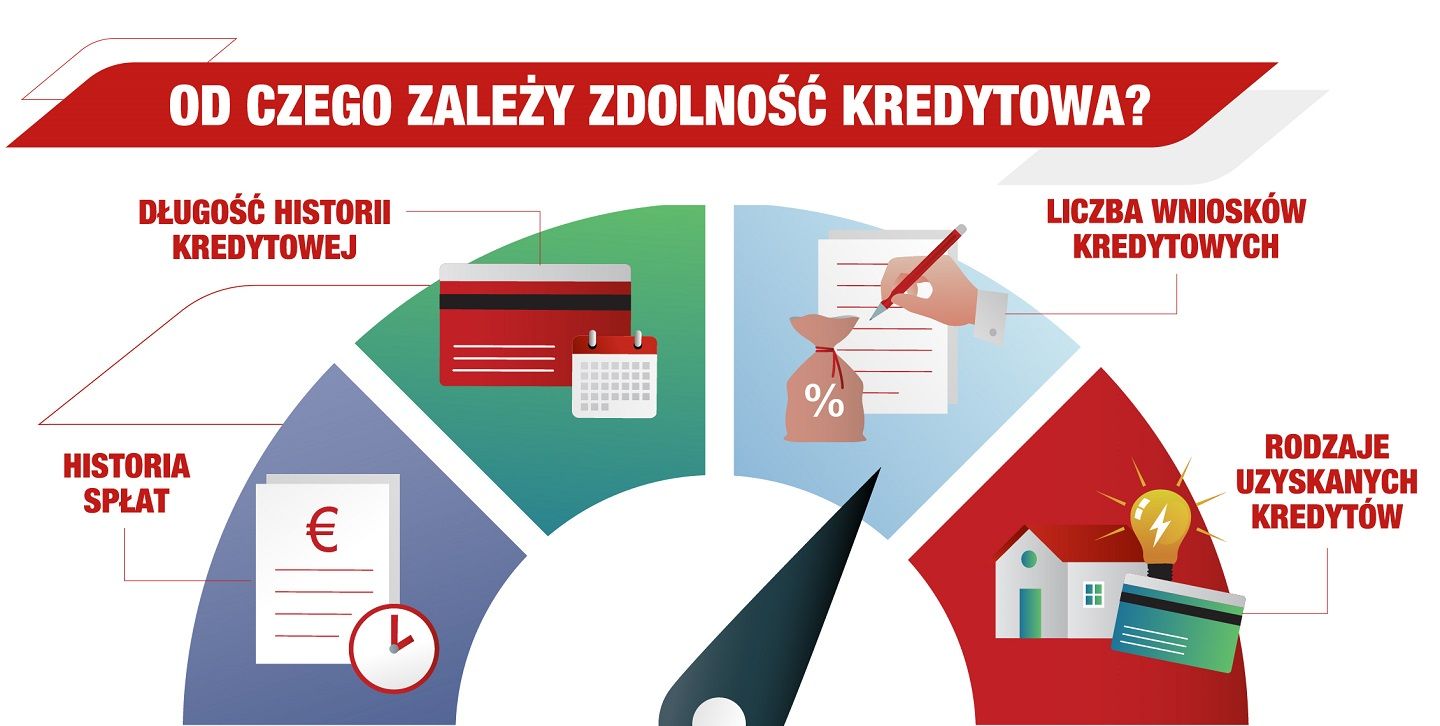

Od czego zależy zdolność kredytowa?

Oceny zdolności kredytowej są używane przez banki i dostawców kart kredytowych do oszacowania prawdopodobieństwa terminowej spłaty pożyczek i potencjalnego ryzyka związanego z udzieleniem kredytu.

Na podstawie wyniku zdolności kredytowej bank ustala, czy kwalifikujesz się do otrzymania pożyczki, a jeśli tak, to z jakim oprocentowaniem.

Dobra zdolność kredytowa oznacza, że ryzyko związane z pożyczeniem pieniędzy jest niskie, więc konsument może liczyć na bardziej korzystne warunki, np. niższe oprocentowanie lub wyższy limit kredytowy.

Jak obliczyć zdolność kredytową?

Podczas obliczania zdolności kredytowej banki biorą pod uwagę cztery istotne czynniki: historię spłat, długość historii kredytowej, rodzaje zaciągniętych kredytów oraz liczbę wniosków kredytowych konsumenta.

1. Historia spłat

Określa, czy konsument terminowo spłaca zobowiązania. Warto być na bieżąco ze wszystkimi płatnościami, od miesięcznych subskrypcji po raty hipoteczne, ponieważ każde opóźnienie w spłacie może wpływać negatywnie na ocenę zdolności kredytowej.

2. Długość historii kredytowej

Im dłużej posiadasz otwarty rachunek kredytowy, tym bardziej pozytywny wpływ będzie to mieć na Twoją ocenę kredytową.

3. Rodzaje uzyskanych kredytów

Regularna spłata różnych zobowiązań, takich jak kredyt hipoteczny, pożyczka studencka czy zadłużenie na karcie kredytowej, buduje Twoją wiarygodność finansową.

4. Liczba wniosków kredytowych

Zbyt wiele wniosków kredytowych może sugerować bankowi, że nie zarządzasz finansami w sposób odpowiedzialny, co może obniżyć Twoją ocenę zdolności kredytowej.

Jak zwiększyć zdolność kredytową?

Na początek sprawdź swoją zdolność kredytową za pomocą narzędzi Biura Informacji Kredytowej (BIK). Z pomocą Analizatora Kredytowego oszacujesz szanse na otrzymanie kredytu oraz dowiesz się, jak poprawić i utrzymać zdolność kredytową. Oto kilka pomysłów na to, jak polepszyć swoją sytuację finansową, zanim będziesz ubiegać się o kredyt.

Zwiększ swoje dochody

- Podniesienie kwalifikacji zawodowych może otworzyć drzwi do awansu lub znalezienia lepiej płatnej pracy.

- Dodatkowe udokumentowane źródła dochodu, np. z pracy dorywczej, również pozytywnie wpływają na ocenę kredytową.

- Inwestowanie w akcje, obligacje czy fundusze inwestycyjne może generować dodatkowy dochód.

- Wynajem mieszkania lub lokalu użytkowego stanowi stabilne źródło pasywnego dochodu, które może znacząco poprawić zdolność kredytową.

Ogranicz linie kredytowe

- Każda próba ubiegania się o kredyt zostaje odnotowana. Wnioski o kredyt mogą być przechowywane nawet przez kilka lat.

- Złożenie kilku wniosków w krótkich odstępach czasowych może istotnie obniżyć zdolność kredytową.

- Lepiej starać się o kredyt, który naprawdę jest potrzebny. Jeżeli ubiegasz się o kredyt na znaczącą sumę, jak np. pożyczkę hipoteczną, nie wnioskuj w tym samym czasie o inne rodzaje kredytu.

- Regularnie spłacaj zobowiązania

- Terminowe spłacanie zobowiązań ma zasadnicze znaczenie dla budowania wiarygodności finansowej i pozytywnej historii w BIK. Opóźnienia w spłatach powyżej 60 dni mogą skutkować przetwarzaniem danych w BIK przez 5 lat od daty uregulowania pełnej kwoty zadłużenia.

- Taki zapis może nie tylko pogorszyć warunki kredytu, ale także uniemożliwić jego otrzymanie. Dotrzymywanie terminów spłat pozwala utrzymać dobrą zdolność kredytową oraz unikać nagromadzenia się długów do spłaty i łatwiej zarządzać finansami.

Budowanie dobrej zdolności kredytowej wymaga czasu i dyscypliny. Choć proces może być żmudny, przynosi znaczące korzyści w dłuższej perspektywie – umożliwia dostęp do lepszych warunków kredytowych, niższych stóp procentowych i większej elastyczności finansowej. Podejmując świadome decyzje o zaciąganiu zobowiązań, terminowo spłacając zadłużenie i regularnie monitorując swój raport BIK, zyskasz większą kontrolę nad swoją przyszłością finansową.